Hem faiz artışı hem faiz indirimi tekelleşmeyi besler. Tedarik sorunlarının sebep olduğu maliyet artışlarını bahane eden büyük firmaların aşırı kar fiyatlaması kaynaklı enflasyonu talep (ücret) kaynaklı gösterip faiz artırmak ve aynı zamanda kamu harcamalarını kısmak, orta-alt gelir grubunun ve onların mallarını satın aldıkları KOBİ’lerin borç-gelir oranını yükseltir; borçlarını ödeyemeyenleri iflasa, hacizlik olmaya sürükler.

İlhan Dögüş

Bir önceki yazıda enflasyonun kök sebebinin bölüşüm çatışması olduğunu, yüksek enflasyonun aşırı-karlardan kaynaklandığını, ücret artışlarınınsa tetiklediği verimlilik artışının üzerine çıktığı kadar enflasyona, yani maksimum %5 gibi düşük bir enflasyona sebep olduğunu vurguladım. Bu yazıda ise ilk defa Yeni Zelanda’da 1990’da uygulanmaya başlayıp tüm dünyaya yayılan enflasyon hedeflemesinin ve kemer sıkma politikalarının bu bölüşüm çatışmasında ne işe yaradığını ve Fed ve TCMB gibi Merkez Bankalarının dayandıkları teoriyle çelişkili olmak pahasına neden faiz indirdiklerini irdelemek niyetindeyim.

Büyük firmaların aşırı-kar fiyatlamasıyla sebep oldukları yüksek enflasyona karşı getirilen tavan fiyat uygulamasına, aşırı-karların vergilendirilmesine “Serbest piyasada firmaların kararına karışılmaz” diye karşı çıkanlar, bu savundukları ve uyguladıkları enflasyon hedeflemesiyle firmaların istihdam ve ücret kararlarına karıştıklarını gizliyorlar. Bu politika büyümeyi baskılarken, eşitsizliği artırmış, ve emeğin GSMH’dan aldığı payı düşürmüştür. İşsizliği doğal işsizlik oranının üzerine, faizi de doğal faizin üzerine çıkararak enflasyona sebep diye gösterdikleri talebi baskılamaya dayalı bu enflasyon hedeflemesi sadece refah ve eşitlik karşıtı değil, ayrıca hakikat karşıtıdır çünkü gerçekte doğal faiz ve doğal işsizlik diye mefhumlar yoktur.

Doğal işsizlik diye bir mefhum yoktur, kurgudur çünkü emek arzının emek talebiyle kesişip denge ücreti belirlediği mal-hizmet piyasasından ayrık bir emek piyasası yoktur. Emek piyasası mal hizmet piyasasının türevidir. Yani firmalar talep üretim kapasitelerinin üzerinde artınca işçi alırlar, talep daralınca işçi çıkartırlar; işçiler de ücretler düşükken boş zamanlarının keyfini çıkarmak için daha az emek arz eder değiller çünkü çalışma saatleri üzerinde değil ücretler üzerinde pazarlık yapılır ve işçiler yeterli gelirleri yoksa boş zamanlarının keyfini çıkaramazlar. İspanya için ‘enflasyonu artırmayan’ bu doğal işsizlik oranını AB Komisyonu 2014’te %26 olarak hesaplamıştı. Lakin İspanya’da enflasyon düşerken işsizlik de düştü, artmadı. Larry Summers, Jason Furman gibi ABD’nin önde gelen iktisatçıları Eylül 2022’de enflasyon %9 ile zirvedeyken enflasyonu hedef %2’ye düşürmek için işsizliğin %6.5’a yükseltilmesi gerektiğini önermişlerdi fakat işsizlik %3.5 civarında dolanmaya devam ederken, artmazken enflasyon %2’ye düştü. TCMB eski Başkan Yardımcısı Fatih Özatay, Türkiye için doğal işsizlik oranının %9 olduğunu hesaplamıştı fakat geniş tanımlı işsizlik %30’a çıkarken enflasyon düşmedi, arttı.

Kredi talebi ile tasarruf arzının kesiştiği ‘doğal faiz oranı’ diye bir mefhum da yoktur, kurgudur çünkü bankalar kredi verdiklerinde yoktan mevduat yaratırlar. Yoktan yaratılan bir şeyin üretim maliyeti sıfırdır, maliyeti sıfır olan ürünün de arz eğrisi olmaz. Dolayısıyla kredi arzı, kredi talebine özdeştir. Dahası, ABD’de, Almanya’da ve birçok gelişmiş ekonomide bankalardaki tasarruf miktarı kredi talebinin üzerindedir yıllardır. Tasarruf miktarının kredi talebinin hep üzerinde olduğu bir durumda doğal faiz oranını sıfırın üzerinde olduğunu sanmak ve kredi talebi tasarruf miktarının üzerine çıkmadığı halde arttığını sanmak, ciddi bir zeka sorunudur.

Merkez Bankalarının neden %2’yi (Türkiye’de %5’i) hedef enflasyon olarak seçtiklerine dair herhangi bir bilimsel çalışma olmadığını sorgulamayan bu anaakım iktisatçıların bir diğer ciddi zeka sorununa işaret eden husus ise faizin MB tarafından değil piyasada kredi talebi ve tasarruf arzınca belirlendiğini, para arzının da kredi talebince değil MB tarafından belirlendiğini sandıkları halde MB’den para arzını kısmasını değil faizi artırmasını beklemeleridir. Teorileriyle tutarlı olan önermeleri, MB’nin para arzını düşürmesiyle faizlerin yükselmesidir ama MB’den faizi artırmasını istiyorlar, bu tutarsızlığı sorunca da Selva Demiralp gibi tefekkür etmeyi bilmediklerinden kaçmak için “Soru sunumun kapsamı dışında” diyorlar.

Çok övdükleri eski Fed Başkanlarından Ben Bernanke’nin derlediği kitaptaki bölümlerinde Ball ve Sheridan (2005, s. 250) enflasyon hedeflemesini benimsemeyen ülkelerin de 1990 sonrası dönemde enflasyonda iyileşmeler yaşadığından habersizler ama enflasyon hedeflemesini övmeye devam ediyorlar.

Peki öyleyse, enflasyon neden düştü tüm dünyada? Üretimin Çin’e kayması ve ucuz Dolar ile ucuzlaşan ve artan ithalat sayesinde.

Türkiye’de de 2002 Derviş Programı sonrası düşen enflasyon, pazarladıkları gibi enflasyon hedeflemesi ve bütçe açığının azaltılması sayesinde değil; ucuz Dolar ve ucuz ithalat sayesinde düştü. Bütçe açığının düşmesi de vergi gelirleri ithalata ve dolaylı vergilere bağlandığı için enflasyonu düşüren yüksek ithalat sayesinde düştü. Enflasyonu yükselten kur şoklarının yaşandığı kriz dönemlerinde bütçe açığı arttığında ise denk bütçe hedefi çerçevesinde bütçe açığını kapatmak için benzine, elektriğe, doğalgaza, KDV’ye zam yapıldığından ve kur nedeniyle enflasyon nüksetti. Yani bütçe açığından enflasyona doğru iddia ettikleri türden hiçbir ilişki yok çünkü zam yaparak enflasyonu düşüreceğini sanan bu zeka küplerinin sandığının aksine enflasyon talep kaynaklı değil.

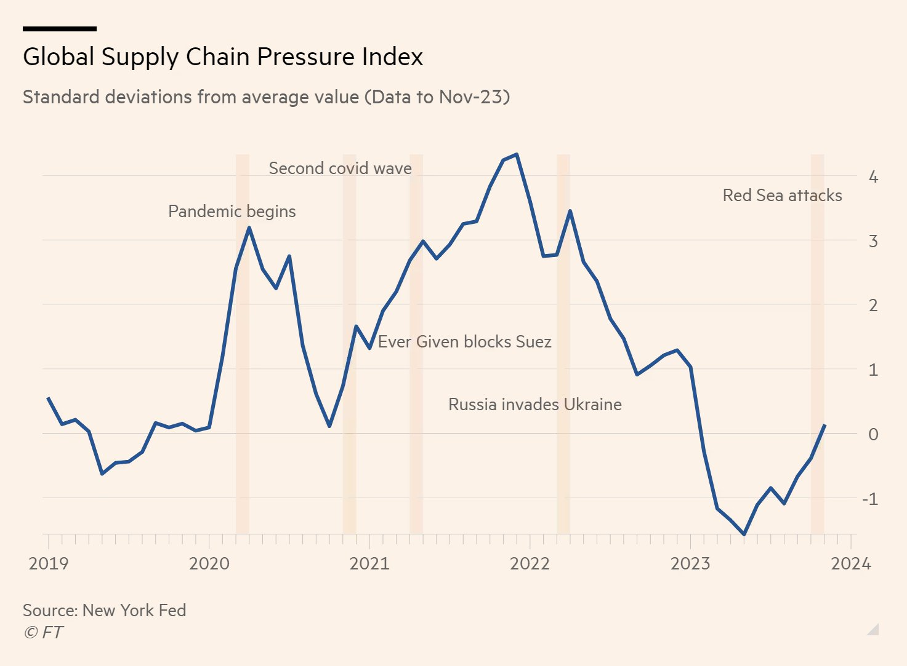

Pandemi sonrası enflasyonun da faiz artışları ile düşmediğinin kanıtı olarak, faiz artırmayan Japonya’da da enflasyonun Ocak 2024’te hedef %2’ye düştüğünü; faiz artıran ülkelerde ise enflasyon hedeflemesinin arkasındaki teorinin beklediğinin aksine nominal harcamaların, kredi talebinin düşmediğini, işsizliğin ve tasarrufların artmadığını vurgulamalı. Fakat daha önemlisi, enflasyonun temel olarak karantina ve Ukrayna Savaşı’nın tetiklediği tedarik sıkıntıları ve bunun sebep olduğu maliyet artışlarının üzerindeki fiyat artışları, yani aşırı-kar fiyatlaması sebebiyle arttığını söylemek gerekiyor. Bunu enflasyonu vaktinde talep kaynaklı gösterip faiz artıran Fed de, Avrupa Merkez Bankası Başkanı Lagarde da, IMF de kabul etti ama anaakım iktisatçıların aklı hala global tedarik baskısını gösteren aşağıdaki grafikte sergilenen enflasyon gerçeğini idrak etmeye yetmedi. Aşırı-kar fiyatlamasına en yakın örnek, Türkiye’deki GSM operatörlerinin fiyatlarını son 2 yılda %500 artışmış olmaları. Anaakım iktisatçılara göre insanlar telefonla konuşma sürelerini 5 kat artırmış olmalılar ki bu düzeyde bir fiyat artışı oldu.

Aynı iktisatçılar, Türkiye’de liyakatli, rasyonel diye destekledikleri ve enflasyonun temel belirleyicisi dedikleri enflasyon beklentilerini yöneterek enflasyonu düşürür dedikleri TCMB’nin enflasyon hedefini tutturamamış olmasına rağmen neden faiz indirimi önerdiklerini ise açıklayamıyorlar. Mahfi Eğilmez ve Özgür Demirtaş, enflasyon Temmuz 2024’te %75’ten %71’e düşer düşmez “Faiz indirilmeli” demeye başlamışlardı. Nihai resmi hedef kaç? %5. 2024 sonu hedefi ne kadardı? %33. Sabah akşam “Reel faiz (nominal faiz ile enflasyon arasındaki fark) pozitif olmazsa enflasyon düşmez. Faiz yeterince artırılmadı” diyen kimdi? Yine kendileri… Reel faiz -21% iken niye faiz indirimi öneriyorlardı?

Bu yöndeki soruları görmezden gelerek bilim insanı saygınlıklarını koruyacaklarını sanıyorlar (Şimdiye kadar pek yanılmadılar. Sol medya bile bu şarlatanları hala ciddiye alıyor). Aynısı ABD’de de geçerli… Trump’ın aslında bir pazarlık kozu olarak araçsallaştırdığı tarifeler ve İsrail-İran savaşı nedeniyle enflasyon beklentileri yükselirken, enflasyon hedeflemesi politikasının dayandığı Taylor Kuralı’na göre Fed’in faiz artırması gerekiyordu ama artırmadı, hatta faizleri indirmeyi sinyalledi. (Aynı kurala göre TCMB’nin faizi %8.5’tan %50’ye yükseltmesiyle enflasyonu %38’den Mart 2024’te %17’ye getirmesi gerekiyordu ama enflasyon %75’e yükseldikten sonra 24 ayın sonunda %35’e geldi.) Fed Başkanı Powell, Haziran 2023’te enflasyon %3 iken “işgücü piyasası çok sıkı (yani bizim istediğimiz kadar artmadı işsizlik), enflasyon hedefimizin çok uzağındayız. Faiz artırmaya devam edeceğiz” dedi, ancak sonrasında faiz artırmadığı gibi, Mart 2024’te enflasyon %3.4 iken faiz indiriminin sinyalini verdi, Haziran 2024’te enflasyon hedef %2’ye varmadan faiz indirmeye başladı.

Neden?

Çünkü enflasyon hedeflemesinin enflasyonla hiçbir ilgisi yok çünkü enflasyon varsaydıkları gibi talep kaynaklı değil.

Peki neden 35 yıldır uygulanıyor?

Başta banka ve tahvil tüccarlarının olmak üzere finansal karları, finansallaşmayı ve tekelleşmeyi beslemek için uygulanıyor.

Louis-Philippe Rochon, Sylvio Kappes ve Guillaume Vallet’in derledikleri kitapta yazdığım bölümde ayrıntılı tartıştığım bu iddiamı sırayla netleştireyim…

Enflasyon yüksekken ve artıyorken yükseltilen faiz, krediye olan talebi düşürmez çünkü geliri maliyetleri kadar artmayan hanehalklarının ve firmaların nakit ihtiyacı artar. Yüksek faize rağmen düşmeyen kredi talebi ve kredi faizleri kadar artırılmayan mevduat faizleri banka karlarını destekler. Fakat daha sonra kemer sıkma ve ücretlerin baskılanması nedeniyle bu yüksek faizle verilen kredilerden ödenemeyen batık krediler artar. Artan batık krediler banka karlarından yemeye başlar. Sınıfsal karşı-itiraz zayıf olduğu için ekonomi politikasının muktedirler lehine şekillendiği bir dünyada merkez bankaları da büyük bankaların karlarını desteklemek için faiz indirmeye başlar. Enflasyon, hedefledikleri oranın çok üzerinde olmasına rağmen. Türkiye’de de, Ingiltere’de de, ABD’de de, Güney Kore’de, Avrupa’da da banka karları düşme eğilimi gösterdiği için faiz indirildi. Faiz indirimleriyle ödenemeyen krediler yeniden yapılandırıldıkça ve düşen faiz yeni kredileri tetikledikçe banka karları toparlar- ki 2025’in ilk yarısında öyle oldu. Edwin Dickens’in bu kitabı Fed’in büyük bankaların bilançolarını temizlemek ve desteklemek için para politikasını nasıl şekillendirdiğini tarihsel bir incelemeye tabi tutuyor.

Merkez Bankası politika faizini artırdığında devlet tahvillerinin fiyatı düşer, faizi indirdiğinde ise fiyatı artar çünkü tahvil ihalesine katılan bankalar MB’den rezerv para borçlandıklarında bu devlet tahvillerini ipotek ettirmek zorunda olduklarından MB’nin borç verme faizi olan politika faizine denk düşen bir fiyat biçerler ihalede. Merkez Bankası politika faizini zirveye taşıdığında tahvil fiyatları dip yapar, finansal yatırımcılar da tahvilleri ucuzdan alırlar ki MB faizi indirdikçe fiyatı artan tahvilleri satıp kar yapsınlar. Faiz sabitlense, tahvil tüccarları da faiz değişiklikleri üzerinden spekülasyon yapıp finansal rant edinme imkanlarını yitirecekler. O nedenle Merkez Bankalarının açıklamalarıyla, basın açıklamalarına gömülü mesajlarıyla yönettikleri iddia edilen beklentiler, ürün fiyatlarını belirleyen reel sektörün enflasyon beklentisi değil; finansal piyasaların beklentisidir ve bu açıklamalarla finansal yatırımcılar, tahvil tüccarları ilgilenirler- reel sektör değil. (Zaten enflasyon beklenti anketlerine yanıt verenler de zaten hepi topu 67 kişidir, sadece 14’ü reel sektör temsilcisidir- gerisi finansal yatırımcıdır. 67 kişinin beklentisinin yüz binlerce ürünün fiyatını belirlediğine inanmaktaki zeka kıtlığı bir yana, bizzat Fed’in kendi çalışması da firmaların fiyatlarını belirlerken enflasyon beklentilerini ve MB’nin mesajlarını değil; sektörlerindeki rekabet düzeyini, ürünlerine olan talebin esnekliğini, maliyetlerini gözettiklerini ortaya koyuyor. Gerçekte ilişkinin yönü, gerçekleşmiş enflasyondan beklentilere doğrudur; beklentilerden enflasyona doğru değildir. Beklentiler yatırım kararlarını belirler, fiyatları değil. Firmalar ne kadar mal satacaklarını bilemezken, fiyatın da beklentiler üzerinden belirsiz kılınması, toplam hasılat denklemini çözülmez kılar. Basit cebir kuralı: 1 denklemde 2 bilinmeyen varsa o denklem çözülemez. Beklentilerin fiyatları belirlediğini iddia etmek, büyük firmaların fiyatlama gücünü gizlemeye yarar. Dahası, anaakım teoriye göre beklentiler rasyonelse, MB’nın bu beklentileri yönetmesi teorileriyle tutarsızdır. Mehmet Şimşek ve desteklemek için arkasına boncuk gibi dizilen anaakım iktisatçılar enflasyonu hedefledikleri düzeye getiremeyince toplumun enflasyon beklentisinin düşmediği için toplumu suçlamışlardı. Rasyonel beklentiler yönetilmeye niye muhtaç olsun ve TCMB yönetemeyince niye beklentiler suçlanıyor ki?)

Bu çerçeve, Mehmet Şimşek Haziran 2023’te göreve geldiğinde Bank of America ve diğer küresel finans tekellerinin neden “Faiz en az %40, Dolar-TL kuru en az 25 olmadan Türkiye’ye gelmeyiz” deyip, şimdilerde enflasyon hedefin çok uzağındayken “TCMB’nin faiz indirmesini öngörüyoruz” diye talimat verdiklerini, anaakım iktisatçıların adeta talimat almış gibi Bloomberght ekranlarında ağız birliği etmişçesine şimdiye kadarki tüm argümanlarıyla çelişerek faiz indirimi önerdiklerini, kur-faiz sarmalını kıran ve tüm iddialarında yanıldıkları KKM’ye neden karşı çıktıklarını, neden Nisan 2024’e kadar gelmediklerini, neden Nisan 2024’te anaakım iktisatçıların gelmeleri için ‘temel şart’ dedikleri (yalan tanımlamayla yapısal reform diye pazarladıkları) eğitim ve hukuk reformu yapılmadan geldiklerini netleştirir: TCMB faizi zirveye taşıdığında ve Dolar-TL kuru 18’den 34’e yükseldiğinde Türk tahvillerinin ve hisselerinin fiyatı yabancılar için dip yapar. O nedenle TCMB Mart 2024’te faiz indirimini sonlandırdığını ilan etiğinde gelip satın aldılar. Dışardan TL varlıkları almak için TL’ye talebin artmasıyla TL, Dolar karşısında değerlendikçe yabancı yatırımcı, TCMB’nin faizi indirmesiyle tahvilin fiyatı artınca tahvili satıp çıktığında hem faizden hem kurdan kazanmış olacak çünkü ucuzdan aldığı TL’yi de pahalıya satmış olacak. Bir de üstüne faiz indirimiyle karları artan Türk bankalarının hisselerini ucuzken almış ve şimdi karlarla beraber hisse fiyatları yükseldiğinde satmış olacak.

Küresel tekelci finansal yatırımcının neden Fed ve Avrupa Merkez Bankası faiz artırırken Türkiye, Arjantin, Güney Afrika gibi gelişmekte olan piyasalara onlar da daha büyük faiz artışları gerçekleştirdikleri halde gitmediklerini de netleştirmek gerekiyor: ‘Portföy etkisi’. Uluslararası finansal şirketlerin portföylerinde çok daha büyük miktarda, trilyon dolar düzeyinde ABD tahvili var. Zira ABD Hazinesi de faizleri kontrol etmek için yüksek miktarda tahvil ihraç ediyor: Kamu borcu ABD’de GSMH’nin %130’u kadar. Türk devletinin tahvilleri uluslararası finansal şirketlerin portföylerinde bu kadar yüksek bir paya sahip değil ve piyasada ABD tahvili kadar Türk tahvili de yok zaten. Hal bu iken, Fed’in politika faizini %1 kadar arttıracağı beklendiğinde, böyle bir beklenti yaratıldığında, 100 milyon Dolar kadar ABD tahvili alan yatırımcı, 1 milyon Dolar getiri elde eder. TCMB politika faizini %5’ten %55’e, %50 kadar, yükselteceği sinyali verdiğinde portföyüne 100 bin TL kadar Türk tahvili alan yatırımcı ise 50 bin TL kazanacak. Yani kar olarak yüzdelik oran değil, miktar belirleyici…

Gelelim tekelleşmeye…

Hem faiz artışı hem faiz indirimi tekelleşmeyi besler.

Tedarik sorunlarının sebep olduğu maliyet artışlarını bahane eden büyük firmaların aşırı kar fiyatlaması kaynaklı enflasyonu talep (ücret) kaynaklı gösterip faiz artırmak ve aynı zamanda kamu harcamalarını kısmak, orta-alt gelir grubunun ve onların mallarını satın aldıkları KOBİ’lerin borç-gelir oranını yükseltir; borçlarını ödeyemeyenleri iflasa, hacizlik olmaya sürükler. Almanya’dan, ABD’ye, Brezilya’dan Türkiye’ye tüm dünyada iflaslar artmakta. Artan iflaslarla ayakta kalan firmaların pazar payı ve dolayısıyla tekelleşme artar. Yani büyük firmaların sebep oldukları enflasyonun bedelini küçük firmalar ve onların çalışanları ve müşterileri olan orta-alt gelir grubu hanehalkı ödemekte.

Spekülatif borçlanmayı önleyici gerekli regülasyonlar olmadığı durumda faiz indirimleri ise hisse, tahvil gibi finansal varlıkların fiyatları üzerinde spekülasyon yapmak amaçlı spekülatif borçlanmayı tetikler, finansal piyasalara akan aşırı nakit finansal varlıkların fiyatlarını artırır. Ucuz kredi ve o sayede artan hisse fiyatları ise şirket evliliklerini ve “takeover” denen rakip veya başka şirketlerin hisselerini satın alarak ele geçirme faaliyetlerini cazip kılar. Jan Toporowski’nin vurguladığı üzere, daha büyük şirketin daha düşük getirili hisseleri, satın alınan şirketin daha yüksek getirili hisseleriyle değiştirilmiş olur. Fed’in kendi çalışmasına göre şirket evlilikleri, birleşmeler ve ele geçirmeler de tekelleşmeye güçlü katkı sunmuşlardır. Aşağıdaki grafikten görüleceği üzere, ABD’de faizin indirildiği dönemlerde şirket birleşmeleri artarken, faizin artırıldığı dönemlerde azalmaktadır. Nitekim dün yayınlanan habere göre İtalyan şekerleme üreticisi Ferrero, tahıl üreticisi WK Kellogg’u satın almak üzere.

Özetle, neoliberal hegemonya bölüşüm çatışmasını tekelci finans sermaye lehine modere eden, tekelleşmeyi ve finansal karları besleyen politikalar uygulamaktadır. Güçlü bir sınıfsal itiraz yükselene kadar böyle yapmaya da devam edecekler. Anaakım iktisatçılar da yalan teorileriyle ve yanılgılarıyla yüzleşmeyi reddeden entelektüel haysiyet yoksunluklarıyla bu politikaları meşrulaştırma görevlerini ifa ettiklerinden, aşağılamalarımı sonuna kadar hak ediyorlar. Saygı gördükleri sürece de onlar toplumun zekasını aşağılamaya devam edecekler.

Bir sonraki yazıda kamu bütçesi ve kamu borcu üzerine söyledikleri yalanlarla yoksulluk ve tekelci holding karlarını o yarım akıllarıyla aptal yerine koydukları topluma nasıl dayattıklarını irdeleyeceğim.